Как снизить процентную ставку по кредиту?

9 мин чтения | Кредиты

Снижение процентной ставки по кредиту - это отличная возможность сэкономить немало средств, так как даже малейшие уменьшения в ставке могут здорово уменьшить общую сумму переплаты по кредиту. Редакция Financer подготовила планы действий для снижения процентной ставки для случаев, когда вы только планируете взять кредит или уже имеете действующий.

В данной статье речь пойдет именно о потребительских кредитах. Отдельную инструкцию мы приготовили о том, как снизить ставку по ипотеке.

Если у вас уже есть кредит

Немногие задумываются о том, что даже в такой ситуации есть выход. Совершенно не обязательно платить повышенные проценты в течение всего срока кредитования (особенно если он дольше 2 – 3 лет).

У вас есть две возможности снизить процентную ставку по уже существующему кредиту:

Рефинансирование. Рефинансирование - это процесс выплаты одного кредита с помощью другого в рамках одного кредитора. Вы можете получить меньшую процентную ставку или изменить срок займа. Новые кредитные условия помогут вам сэкономить на потребительском кредите.

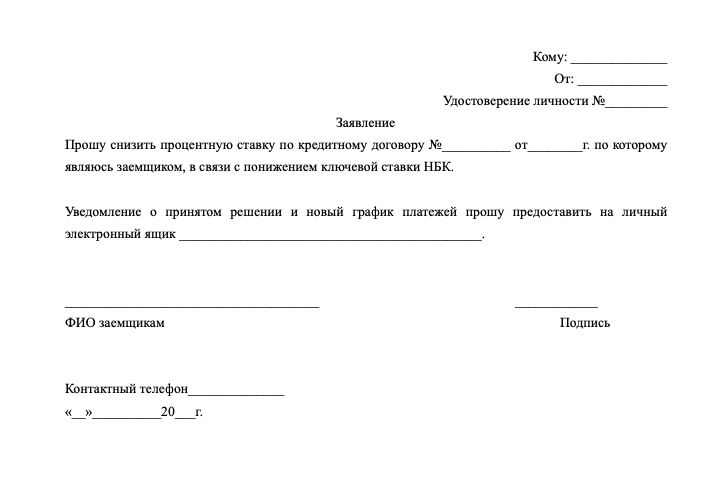

Подать заявку на снижение процентной ставки напрямую в банке. Процедура снижения процентной ставки по кредиту называется реструктуризацией. Для этого вам нужно обратиться в ваш банк-кредитор напрямую.

Основания для снижения ставки по действующему кредиту

Дополнительные документы – не предоставленные ранее справки о подтверждении доходов, обновленные справки при повышении зарплаты, появлении иных финансовых источников и т.д.;

Оформление ранее не оформленной страховки – например, страхования жизни и здоровья. В среднем подобное изменение может понизить процент на 1 – 3 пункта.

Появление объекта залога – приобретение недвижимости/автомобиля (если речь идет о потребительском кредитовании) или сдача в эксплуатацию новостройки, в которой вы приобретали квартиру в ипотеку.

Изменение кредитной политики самой банковской организации – если у кредитора появились новые предложения в рамках оформленного вами займа (например, потребительского) вы можете подать заявление на снижение процентной ставки по действующему кредиту с переводом вас на эти новые условия.

Основания для снижения ставки по действующему кредиту

Дополнительные документы – не предоставленные ранее справки о подтверждении доходов, обновленные справки при повышении зарплаты, появлении иных финансовых источников и т.д.;

Оформление ранее не оформленной страховки – например, страхования жизни и здоровья. В среднем подобное изменение может понизить процент на 1 – 3 пункта.

Появление объекта залога – приобретение недвижимости/автомобиля (если речь идет о потребительском кредитовании) или сдача в эксплуатацию новостройки, в которой вы приобретали квартиру в ипотеку.

Изменение кредитной политики самой банковской организации – если у кредитора появились новые предложения в рамках оформленного вами займа (например, потребительского) вы можете подать заявление на снижение процентной ставки по действующему кредиту с переводом вас на эти новые условия.

Если вы собираетесь подавать заявку

Оптимальный вариант – позаботиться о снижении процентной ставки еще на этапе оформления. Это сразу позволит уменьшить переплату, ежемесячные платежи и сделать предложение оптимальным для вас.

Часто задаваемые вопросы

Frequently Asked Questions

Как можно снизить процентную ставку по кредиту?

Вы можете получить снижение процентов по потребительскому кредиту еще на этапе его оформления. Для этого вам нужно либо предоставить залог, либо документы о дополнительном доходе. По уже действующему кредиту ставку можно понизить с помощью реструктуризации или рефинансирования в банке-кредиторе.

Можно ли снизить процентную ставку по кредиту?

Да, можно. Это ваше право как заемщика. Вы можете понизить процентную ставку на любом этапе оформления кредита или даже тогда, когда уже подписали кредитный договор. Пересмотреть кредитные условия можно при обстоятельствах, независящих от вас, например при снижении ключевой ставки Нацбанком.

Насколько можно снизить процентную ставку по кредиту?

Снижение процентов по кредиту - это индивидуальный процесс, который зависит от множества факторов. Если вы предоставите весомые причины, такие как появление залога или появление дополнительных источников дохода, то можете довольно серьезно понизить ставку вашего потребительского кредита.

Наша приверженность прозрачности

В Financer.com мы стремимся помочь вам управлять финансами. Весь наш контент соответствует нашим Редакционным стандартам. Мы открыто рассказываем, как проводим обзоры продуктов и услуг в разделе Процесс обзора и как зарабатываем деньги в разделе Раскрытие информации о рекламодателях.

Комментарии

Не авторизован